○北島町軽自動車税(種別割)課税保留等取扱要綱

平成29年3月1日

北島町要綱第4号

(目的)

第1条 この要綱は、近年における原動機付自転車、軽自動車、小型特殊自動車及び2輪の小型自動車(以下「軽自動車等」という。)が、盗難、滅失、解体、行方不明等の場合において、実存しないにもかかわらず、道路運送車両法(昭和26年法律第185号)第15条の規定による永久抹消登録又は北島町税条例(昭和34年北島町条例第14号)第87条第2項及び第3項の規定による申告が行われていないものがあるため賦課徴収の障害となっている状況に鑑み、これらの軽自動車等の実態について調査を行い、課税することが適当でない状況にあると認めるものについては、種別割の課税停止又は課税保留(以下「課税保留等」という。)を行うことにより、課税の適正化及び事務の効率化を図ることを目的とする。

(課税保留等軽自動車等の範囲)

第2条 種別割の課税保留等を行う軽自動車等(以下「課税保留等軽自動車等」という。)は、次の各号のいずれかに該当すると認められる軽自動車等とする。ただし、永久抹消登録が可能である場合は、課税保留等軽自動車等としては取り扱わず、速やかに永久抹消登録を行うよう指導するものとする。

(1) 滅失、解体等により現存しないもの。

(2) 破損、劣化等により装置の大部分又は主要部分(原動機等)に著しい損傷、損耗等があり、軽自動車等としての機能を失ったもの

(3) 詐取、盗難等により軽自動車等の所在が不明となっているもの

(4) 納税義務者又は相続人(以下「納税義務者等」という。)が行方不明になっているもの又は不存在のもの

(5) 自動車検査証有効期間満了後6箇月を経過してもなお道路運送車両法第62条の規定による継続検査を受けていない場合

(課税台帳の整備)

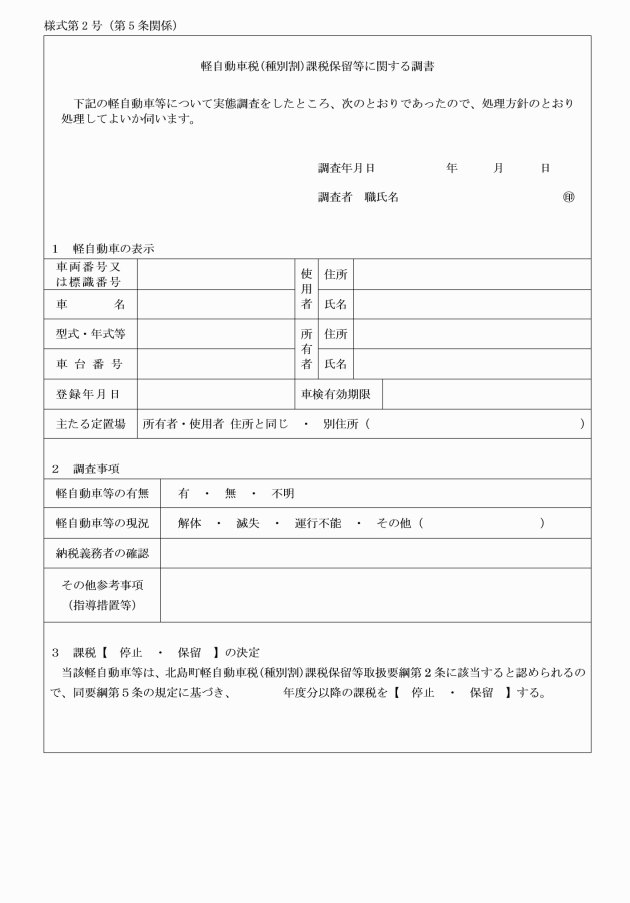

第6条 第2条に該当する軽自動車等で課税保留を決定したものは、課税台帳に課税保留と記載しなければならない。

2 第2条に該当する軽自動車等で課税停止を決定したもの、又は課税保留を決定した年度の翌年度の法定納期限の翌日から3年を経過した後も引き続き軽自動車等の存在又は納税義務者等の居所が確認できないものは、その翌年度の課税台帳から登録を抹消することができる。

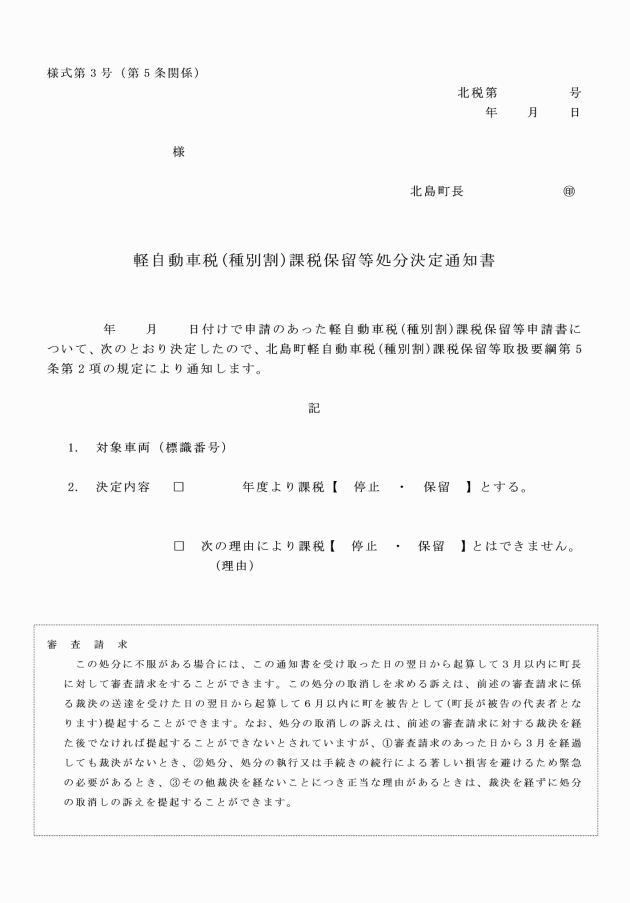

(課税保留等の取消し)

第7条 課税保留等決定後において、課税保留等の当該事項が消滅した場合は、次に掲げる方法により課税保留等を取消し、課税するものとする。

(1) 課税保留等を行った軽自動車等がその後において所在等が判明し、運行の用に供している事実が確認されたとき運行の用に供している事実が確認された日の属する年度の翌年度から課税

(2) 不正行為に起因して課税保留等の処分がなされていることが判明したとき課税保留等を取り消し、課税保留等を行った年度に遡及して課税

(その他)

第8条 この要綱に定めるもののほか、必要な事項は、町長が別に定める。

附則

この要綱は、平成29年3月1日から施行する。

附則(令和元年10月1日要綱第23号)

(施行期日)

1 この要綱は、公布の日から施行する。

(経過措置)

2 この要綱の規定中軽自動車税の種別割に関する部分は、令和2年度以後の年度分の軽自動車税の種別割について適用し、平成31年度分までの軽自動車税については、なお従前の例による。

附則(令和3年11月30日要綱第59号)

(施行期日)

第1条 この要綱は、令和3年12月1日から施行する。

(経過措置)

第2条 この要綱の施行の際現にあるこの要綱による改正前の様式(次項において「旧様式」という。)により使用されている書類は、この要綱による改正後の様式によるものとみなす。

2 この要綱の適用の際現にある旧様式による用紙については、当分の間、これを取り繕って使用することができる。

別表(第4条、第5条関係)

課税保留等軽自動車等処分基準表

1 課税停止

事由 | 課税停止年度 | 提出書類 |

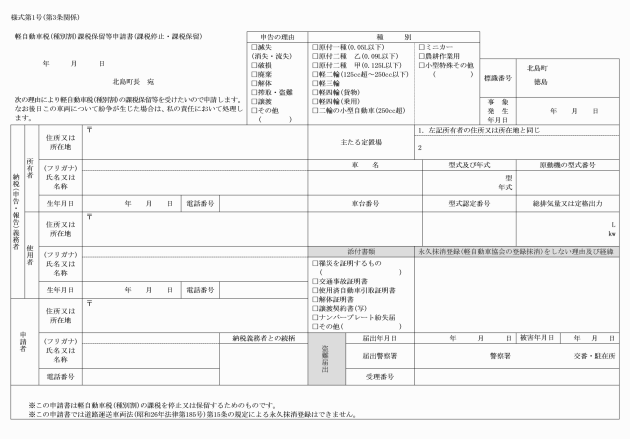

(1) 滅失(消失・流失) 天災、火災等により当該軽自動車等が本来の機能形態を失った状態にあるもの | 滅失した日の属する年度の翌年度から | ・軽自動車税(種別割)課税保留等申請書(様式第1号) ・罹災を証明するもの |

(2) 破損 交通事故等により当該軽自動車等を修理しても再びの使用に耐えられないもの | 破損した日の属する年度の翌年度から | ・軽自動車税(種別割)課税保留等申請書(様式第1号) ・交通事故証明書 |

(3) 廃棄 軽自動車等の価値がなくなり、全くの使用不能状態にあるもの | 廃棄した日の属する年度の翌年度から | ・軽自動車税(種別割)課税保留等申請書(様式第1号) ・使用済自動車引取証明書又は用途廃止を証明するもの |

(4) 解体 解体業者及びその他の者によって軽自動車の原形をとどめない程度に分解されたもの | 解体した日の属する年度の翌年度から | ・軽自動車税(種別割)課税保留等申請書(様式第1号) ・使用済自動車引取証明書又は解体証明書 |

2 課税保留

事由 | 課税保留年度 | 提出書類 |

詐取、盗難等により当該軽自動車等の所在が不明なもの | 詐取及び盗難等による所在不明の事実が確認できた日(罹災証明発行日及び盗難届受付日)の属する年度の翌年度から | ・軽自動車税(種別割)課税保留等申請書(様式第1号) ・罹災を証明するもの (罹災証明の添付がない場合は、警察署の盗難届受理日及び受付番号を申請書に記入すること。) |

無申告による譲渡により当該軽自動車等又は譲受人の所在が不明なもの | 原則として車検証の有効期限満了日から6月を経過してもなお不明である場合はその翌年度から | ・軽自動車税(種別割)課税保留等申請書(様式第1号) ・譲渡契約書又はこれに準ずる書類 |

納税義務者等の住所等が不明なもの又は相続人が不存在のもの | 公示送達後1年を経過したものはその翌年度から |